尊敬的用户您好,这是来自FT中文网的温馨提示:如您对更多FT中文网的内容感兴趣,请在苹果应用商店或谷歌应用市场搜索“FT中文网”,下载FT中文网的官方应用。

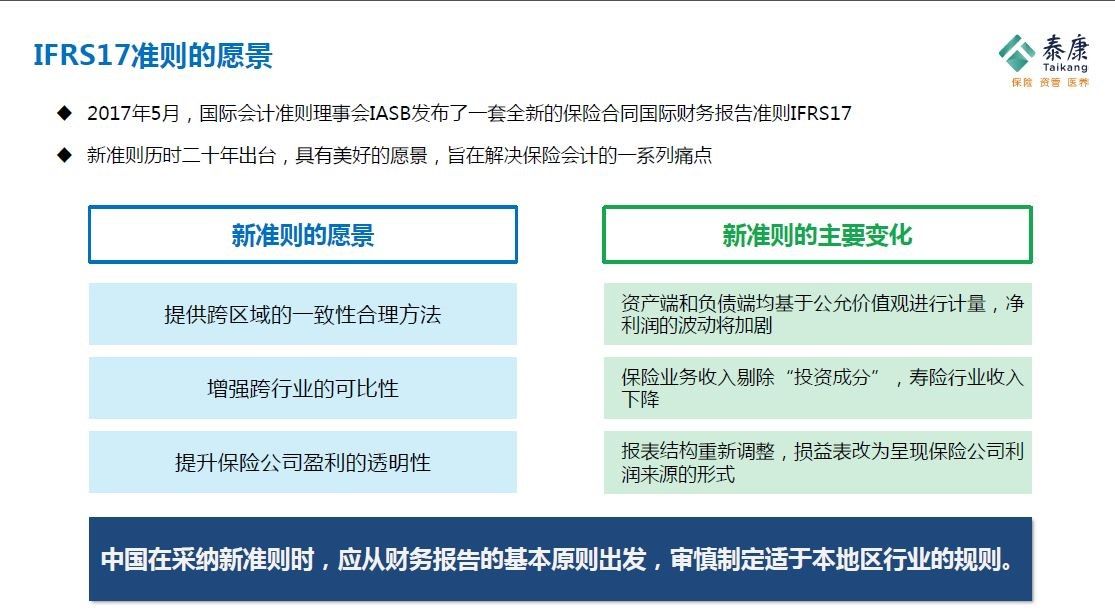

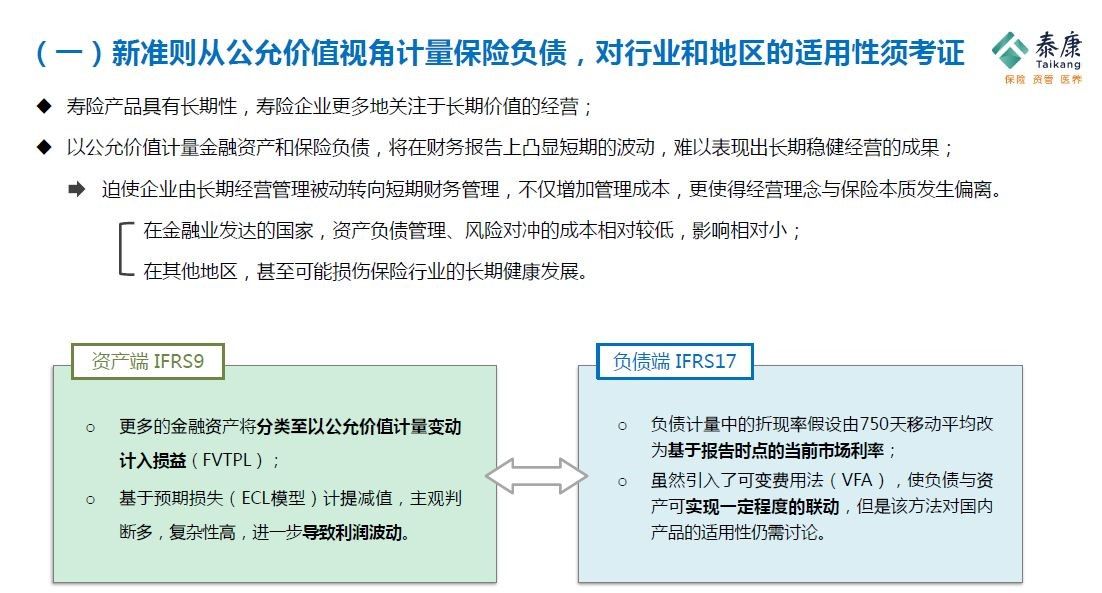

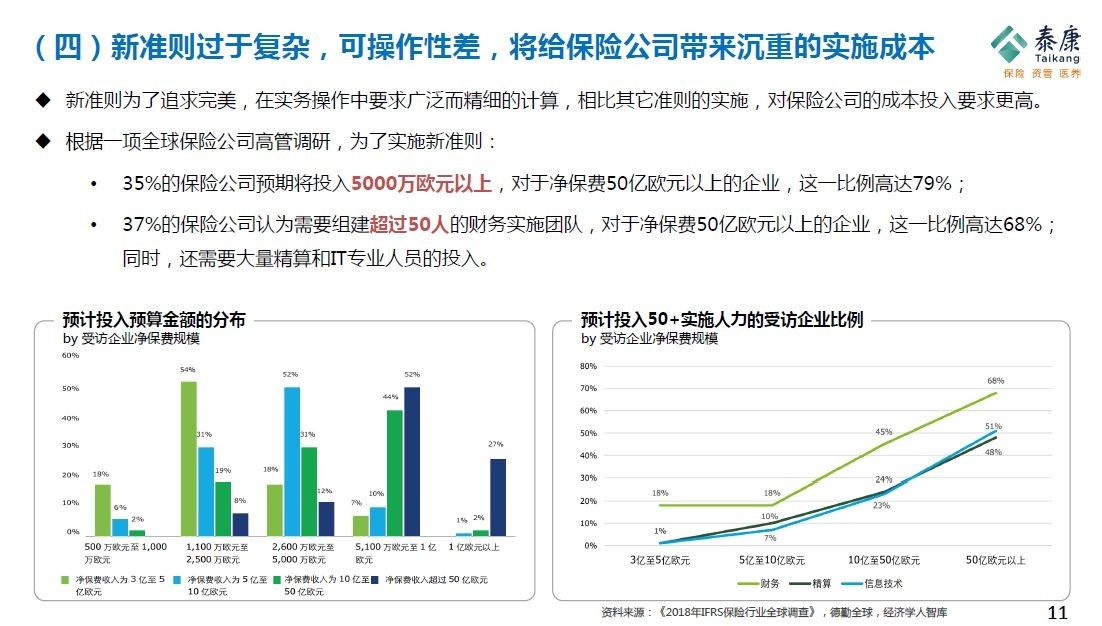

2019年3月21日,泰康保险集团股份有限公司执行副总裁兼CFO周国端受邀参加“FT高端视点”活动并发表演讲。他认为,中国保险市场还有10到15年的高增长,从资本的配置、资本使用效率上看,中国的保险公司没有任何理由把它的资本配置在中国以外的市场。他同时对即将实行的新国际会计准则提出了自己的思考,他认为强调反映企业财务短期波动的国际会计准则9号公报和17号公报并不适合保险行业,特别是对注重长期经营和价值管理的保险公司。

周国端指出:“如果一个会计准则把太多的精力放在短期波动的分析上,我觉得它最严重的负面影响是时间长了以后,会让这个产业在经营管理上出现很大的扭曲。”

周国端认为,任何一个新的制度的实施应具备可读性与可操作性。比如会计必须要做到真实客观地记录一个企业经营的状态,但不应该来引导甚至于影响干预一个企业的经营方式。企业的资源要用在客户服务与工作效率的改善之上,而不应该在合规报表制定上使用过度资源。

对于中国保险业的监管制度和会计政策,周国端提出了两点建议。第一,中国是世界第二大经济体,中国拥有14亿人口,拥有广大的保险市场,而且未来还有很大成长空间,中国保险企业应该对自己有足够的自信。在中国保险企业与国际接轨的问题上,他认为欧洲的发展跟中国未来要走的路差异是很大的,中国的保险监管制度可以借鉴欧洲和美国的制度,中国可以有自己的监管理念和政策,这套政策应该符合中国未来20年的发展,符合中国的文化,符合中国老百姓购买保险的习惯。第二,如果IFRS17(即《国际财务报告准则第17号— 保险合同》)在中国必须实施,应该尽可能的简化,他认为保险企业应该把资源放在对客户的服务以及对公司效率的改善上,而不是在合规的报表的制定。

(注:图片来自周国端先生现场演讲演示文件)